証券アナリストの1次・2次どちらも一発合格した筆者が、証券アナリスト(1次)の財務分析で「よく使う公式類」をメモしていたものを羅列しております。

これから財務分析の勉強を開始しようとしている、または財務分析の勉強を一旦完了させた、試験直前に要点を振り返りたい、という方々にとって役立てられればと思います。

証券分析もそうですが財務分析も覚えるべき公式は多いところ、筆者が気をつけていたポイント・項目を挙げてみました。

参考1:証券アナリスト独学合格(一次)〜3科目同時合格は簡単〜最低限抑えるポイント

財務分析は簿記3級レベルの知識が身についていれば案外かんたん

証券アナリストでは証券分析の次に分量が多い財務分析ですが、簿記3級レベルを取得していれば、合格までの道のりは遠くありません。

ちなみに個人的には、財務分析で学習した項目・知識は仕事においても相当使えると感じているので、ジックリと対策するのが個人的にはオススメです。

ただやはり資格試験ですので合格しなければ元も子もないので、財務分析の問題集を4周するなかで、コレよく使うな、、と思った公式等を羅列していきます。

※ 証券分析もそうですが、財務分析についても網羅的に公式群を書くと相当な量になってしまうのでグッと抑えました

財務分析の中でよく問われるポイントを羅列してみたので、財務分析を学習中の方やこれから学習される方、財務分析の試験を受けようとされている方は一読してみてください!

財務分析を始める前に、前提知識として簿記3級合格がベター

簿記3級を取得している場合は、相当に対策勉強がラクとなるはずです!

せめて貸借対照表 (BS) や損益計算書 (PL) がどのように繋がっているのか、全体的な動きを把握することは重要です。

簿記3級を取得していなくとも新書でも数多くの良書があるので、それらを読んで学習するのもよいです。

どうやら Kindle Unlimited 対象のようですので、使ったことがない方はお試しください!

⇛ Kindle Unlimited 会員は、このタイトルを追加料金なし(¥0)で読み放題♪

BS関連

最初は公式の意味/計算している事象が分からないのですが、結局、最終的には公式を覚えることとなりますので、型を覚えながら&徐々に公式の意味も理解しながら、で進めていけばよいでしょう。

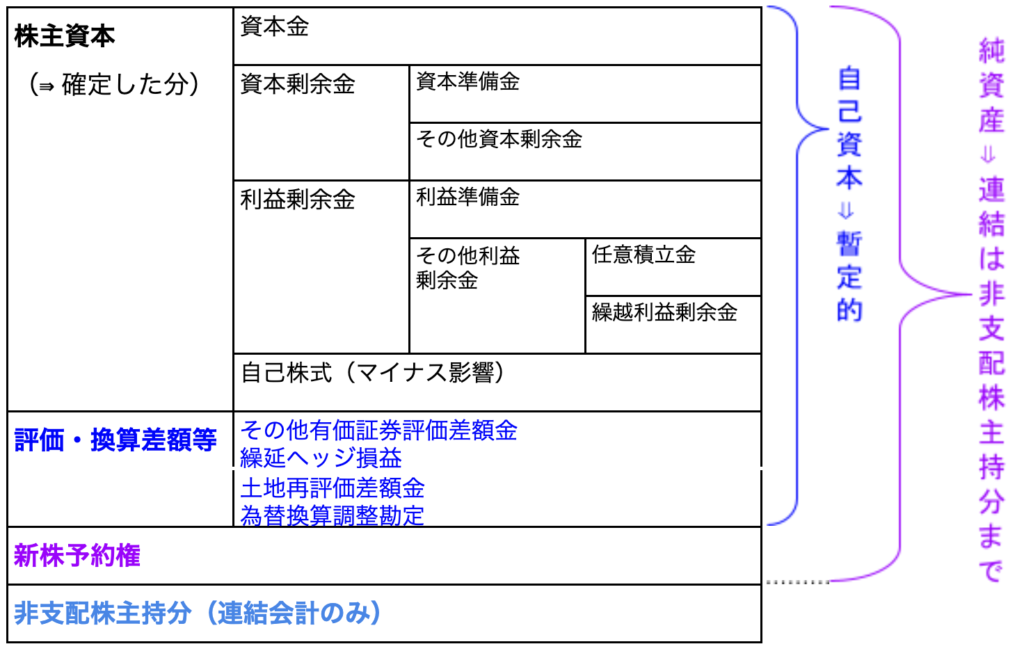

<純資産の全体像>

純資産、株主資本、自己資本 の違いを示したものです。

感覚的には「株主資本」は既に確定した持分、「自己資本」は確定していないものの現時点の評価額も含めた暫定的な持ち分、「純資産」は新株予約権という不安定要素も含んだ持ち分、というイメージです。

<その他有価証券評価差額金>

有価証券のなかに「その他有価証券」があります。「売買目的有価証券」、「満期保有目的の債券」「子会社株式」「関連会社株式」以外の有価証券です。

「その他有価証券」の決算処理は2通りあり、テストでは「部分純資産直入法」が問われますね。

部分純資産直入法では、

時価が取得原価を上回る銘柄に係る評価差額(評価差益)は純資産の「その他有価証券評価差額金」に計上し、

時価が取得原価を下回る銘柄に係る評価差額(評価差損)は当期の損失として「費用」に計上する。

※ もう一方の「全部純資産直入法」では、評価差額(評価差益 − 評価差損)を「その他有価証券評価差額金」に計上するだけ

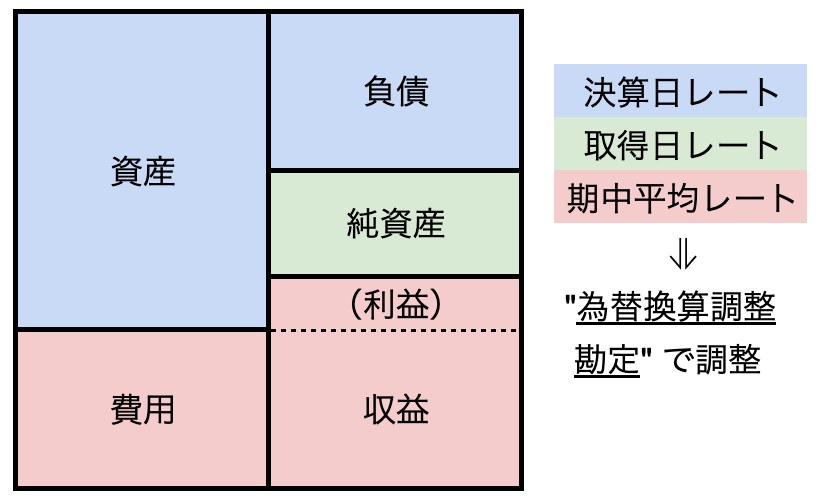

<為替換算調整勘定>

いわゆる為替差損は、連結財務諸表を作成する手続で発生する換算差額を調整する勘定科目です。

たとえば子会社のBS・PLが以下であった際、勘定科目別に異なるレートを使っています。

決算日レートで換算される資産および負債と、取得日レート(または発生日レート)で換算される資本項目の円貨建の差分を調整する項目です。

PL関連/指標関連

個人的に忘れやすいPL関連公式/安全性指標等をピックアップしてみました!

以下の数式を書くにあたっては LaTeX 関連のプラグインはせずに書いています。かんたんに設定できるので、今度まとめようとおもいます。

///////////////////////////////////////

<PL関連/指標関連>

\(\displaystyle 事業利益 = 営業利益 + 受取利息\ – \ 配当金 + 持分法損益 \)

\(\displaystyle ROA = \frac{事業利益}{総資産} \)

\(\displaystyle ROE = \frac{当期純利益}{自己資本} \)

\(\displaystyle ROE = (1\ – \ 法人税率) \times ROA + ( 1\ – \ 法人税率) \times \left\{ ROA \ -\ \frac{金融費用}{負債} \right\} \times \frac{負債}{自己資本} \)

\(\displaystyle インタレストカバレッジレシオ = \frac{事業利益}{支払利息} \)

\(\displaystyle 当座比率 = \frac{当座資産(棚卸資産を除く)}{流動負債} \)

\(\displaystyle 営業CF比率 = \frac{営業CF}{流動負債} \)

\(\displaystyle 固定長期適合率 = \frac{固定資産}{固定負債 + 自己資本 + 非支配株主持分\ (連結の場合)}\)

\(\displaystyle サステナブル成長率 = ROE \times 内部留保率 = ROE \times ( 1\ -\ 配当性向) \)

\(\displaystyle 理論株価 = \frac{配当}{要求収益率\ -\ サステナブル成長率} \)

\(\displaystyle 企業価値 = 株式時価総額 + 有利子負債総額 \ – \ 現預金\)

\(\displaystyle EBITDA = 営業利益 + 減価償却費 \)

\(\displaystyle FCFE (Free\ Cash\ Flow\ for\ Equity) = 当期純利益 + 減価償却費 \ -\ 設備投資 \ -\ 運転資金増加分 + 負債増加分 \)

\(\displaystyle 残余利益 = 当期純利益\ -\ 期首自己資本 \times 要求収益率 \)

\(\displaystyle 益回り = \frac{1株あたり当期純利益}{株価} = \frac{EPS}{株価} = \frac{1}{PER} \)

///////////////////////////////////////

ただ単に数式を羅列するだけでは味気ないですね・・・

とはいえ、これらの知識はビジネスに於いても知っておくと非常に便利です♪

ちなみに WordPress で綺麗な数式を書くための方法は以下をご参考!

コメント